ふるさと納税の

限度額はいくら?

控除シミュレーションと

計算方法

ふるさと納税で任意の自治体に寄附を行った際、

控除を受けられる金額には上限があります。

控除上限額は、納めている税金の金額によって異なり、

寄附を行う方の家族構成や年収(所得)、

すでに受けている税金控除の金額によって決まります。

控除上限額シミュレーション

給与収入などの条件を入力して、ふるさと納税の寄附額の目安となる控除上限額をシミュレーションしてみましょう。控除上限額は今年の所得金額から算出されるため、参考としてお考えください。

「簡易シミュレーション」は給与収入と配偶者の有無のみで簡単に目安金額が算出されます。「本格シミュレーション」で給与収入以外の所得情報やご家族について、保険料や控除額などを入力するとより正確なシミュレーションが可能です。

控除上限額の目安計算表

シミュレーションで算出する以外にも、一目で控除上限額の目安を確認できる計算表をご用意しました。年間のふるさと納税による寄附金額が控除上限額を超えた場合は、その分が自己負担となりますのでご注意ください。

- 下記の目安計算表は、住宅ローン控除や医療費控除など、その他の控除を受けていない給与所得者のケースとなります。年金収入のみの方や事業者の方、住宅ローン控除や医療費控除など、その他の控除を受けている給与所得者の方は、控除上限額は目安表と異なります。

- 下記の目安計算表は、社会保険料控除額について、給与収入の15%と仮定しています。

- 下記の目安計算表の控除上限額はあくまで目安です。

具体的な計算はお住まい(ふるさと納税翌年1月1日時点)の市区町村にお問い合わせください。

| 給与収入 (寄附者本人) |

ふるさと納税を行う方の家族構成 | |||||

|---|---|---|---|---|---|---|

| 独身又は 共働き※1 |

夫婦※2又は共働き + 子1人 (高校生※3) |

共働き + 子1人(大学生※3) |

夫婦 + 子1人 (高校生) |

共働き + 子2人 (大学生と高校生) |

夫婦 + 子2人 (大学生と高校生) |

|

| 300万円 | 28,000円 | 19,000円 | 15,000円 | 11,000円 | 7,000円 | - |

| 325万円 | 31,000円 | 23,000円 | 18,000円 | 14,000円 | 10,000円 | 3,000円 |

| 350万円 | 34,000円 | 26,000円 | 22,000円 | 18,000円 | 13,000円 | 5,000円 |

| 375万円 | 38,000円 | 29,000円 | 25,000円 | 21,000円 | 17,000円 | 8,000円 |

| 400万円 | 42,000円 | 33,000円 | 29,000円 | 25,000円 | 21,000円 | 12,000円 |

| 425万円 | 45,000円 | 37,000円 | 33,000円 | 29,000円 | 24,000円 | 16,000円 |

| 450万円 | 52,000円 | 41,000円 | 37,000円 | 33,000円 | 28,000円 | 20,000円 |

| 475万円 | 56,000円 | 45,000円 | 40,000円 | 36,000円 | 32,000円 | 24,000円 |

| 500万円 | 61,000円 | 49,000円 | 44,000円 | 40,000円 | 36,000円 | 28,000円 |

| 525万円 | 65,000円 | 56,000円 | 49,000円 | 44,000円 | 40,000円 | 31,000円 |

| 550万円 | 69,000円 | 60,000円 | 57,000円 | 48,000円 | 44,000円 | 35,000円 |

| 575万円 | 73,000円 | 64,000円 | 61,000円 | 56,000円 | 48,000円 | 39,000円 |

| 600万円 | 77,000円 | 69,000円 | 66,000円 | 60,000円 | 57,000円 | 43,000円 |

| 650万円 | 97,000円 | 77,000円 | 74,000円 | 68,000円 | 65,000円 | 53,000円 |

| 700万円 | 108,000円 | 86,000円 | 83,000円 | 78,000円 | 75,000円 | 66,000円 |

| 750万円 | 118,000円 | 109,000円 | 106,000円 | 87,000円 | 84,000円 | 76,000円 |

| 800万円 | 129,000円 | 120,000円 | 116,000円 | 110,000円 | 107,000円 | 85,000円 |

| 850万円 | 140,000円 | 131,000円 | 127,000円 | 121,000円 | 118,000円 | 108,000円 |

| 900万円 | 151,000円 | 141,000円 | 138,000円 | 132,000円 | 128,000円 | 119,000円 |

| 950万円 | 163,000円 | 154,000円 | 150,000円 | 144,000円 | 141,000円 | 131,000円 |

| 1000万円 | 176,000円 | 166,000円 | 163,000円 | 157,000円 | 153,000円 | 144,000円 |

| 1100万円 | 213,000円 | 194,000円 | 191,000円 | 185,000円 | 181,000円 | 172,000円 |

| 1200万円 | 242,000円 | 232,000円 | 229,000円 | 229,000円 | 219,000円 | 206,000円 |

| 1300万円 | 271,000円 | 261,000円 | 258,000円 | 261,000円 | 248,000円 | 248,000円 |

| 1400万円 | 355,000円 | 343,000円 | 339,000円 | 343,000円 | 277,000円 | 277,000円 |

| 1500万円 | 389,000円 | 377,000円 | 373,000円 | 377,000円 | 361,000円 | 361,000円 |

| 1600万円 | 424,000円 | 412,000円 | 408,000円 | 412,000円 | 396,000円 | 396,000円 |

| 1700万円 | 458,000円 | 446,000円 | 442,000円 | 446,000円 | 430,000円 | 430,000円 |

| 1800万円 | 493,000円 | 481,000円 | 477,000円 | 481,000円 | 465,000円 | 465,000円 |

| 1900万円 | 528,000円 | 516,000円 | 512,000円 | 516,000円 | 500,000円 | 500,000円 |

| 2000万円 | 564,000円 | 552,000円 | 548,000円 | 552,000円 | 536,000円 | 536,000円 |

| 2100万円 | 599,000円 | 587,000円 | 583,000円 | 587,000円 | 571,000円 | 571,000円 |

| 2200万円 | 635,000円 | 623,000円 | 619,000円 | 623,000円 | 607,000円 | 607,000円 |

| 2300万円 | 767,000円 | 754,000円 | 749,000円 | 754,000円 | 642,000円 | 642,000円 |

| 2400万円 | 808,000円 | 795,000円 | 790,000円 | 795,000円 | 776,000円 | 776,000円 |

| 2500万円 | 849,000円 | 835,000円 | 830,000円 | 835,000円 | 817,000円 | 817,000円 |

- 「共働き」は、ふるさと納税を行う方本人が配偶者(特別)控除の適用を受けていないケースを指します。(配偶者の給与収入が141万円以上の場合)

- 「夫婦」は、ふるさと納税を行う方の配偶者に収入がないケースを指します。(ふるさと納税を行う方本人が配偶者控除を受けている場合)

- 「高校生」は「16歳から18歳の扶養親族」を、「大学生」は「19歳から22歳の特定扶養親族」を指します。

- 中学生以下の子供は、控除額に影響がないため計算に入れる必要はありません。

例:「夫婦子1人(小学生)」は、「夫婦」の場合と同額になります。

例:「夫婦子2人(高校生と中学生)」は、「夫婦子1人(高校生)」と同額になります。

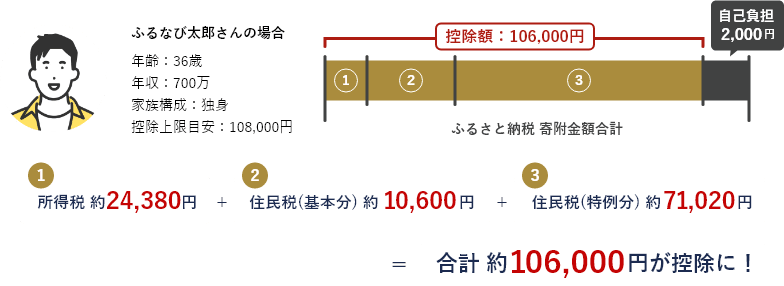

ふるさと納税 控除額の計算方法

所得税や住民税から還付・控除される金額はそれぞれどのような計算で決まるのかを、ふるなび太郎さんの場合を例にご紹介します。

寄附金の控除額は、「所得税の還付額」「住民税(基本分)の控除額」「住民税(特例分)の控除額」の3つの合計金額となります。

上記の金額はすべて目安額となります。具体的な計算は、お住まいの市区町村にお問い合わせください。

-

所得税の還付額の計算

所得税の還付額 =

(ふるさと納税の寄附金額 - 2,000円)×(所得税の税率)所得税の還付額は、上記の計算式で決まります。

ふるなび太郎さんが、控除上限目安の108,000円を寄附したとすると、所得税の還付額は下記の通りです。所得税の還付額 =

(108,000円 - 2,000円)×(20%)

= 21,200円2037年(令和19年)中の寄附までは、所得税の税率は復興特別所得税の税率を加えた率となります。

所得税の税率は、課税所得の増加に応じて高くなるように設定されており、その納税者に適用される税率を用います。

所得税の税率について(国税庁) -

住民税(基本分)の控除額の計算

住民税(基本分)の控除額 =

(ふるさと納税の寄附金額 - 2,000円)× 10%住民税(基本分)の控除額は、上記の計算式で決まります。

ふるなび太郎さんが、控除上限目安の108,000円を寄附したとすると、住民税(基本分)の控除額は下記の通りです。住民税(基本分)の控除額 =

(108,000円 - 2,000円)×(10%)

= 10,600円 -

住民税(特例分)の控除額の計算

住民税(特例分)の控除額 =

(ふるさと納税の寄附金額 - 2,000円)× (90% - 所得税の税率)住民税(特例分)の控除額は、住民税所得割額の2割を超えない場合、上記の計算式で決まります。ふるなび太郎さんが、控除上限目安の108,000円を寄附したとすると、住民税(特例分)の控除額は下記の通りです。

住民税(特例分)からの控除 =

(108,000円 - 2,000円)×(90% - 20%)

= 74,200円住民税(特例分)の控除が住民税所得割額の2割以上の場合は、

〈住民税(特例分)の控除 = (住民税所得割額)× 20%〉で計算します。

控除上限額の計算時の注意点

前記のふるさと納税の控除上限額は、医療費控除や住宅ローン控除など、その他の税金控除を受けていない給与所得者を想定しています。ふるさと納税以外でそれらの税金控除を受ける場合は、控除上限額が変わってくることがありますのでご注意ください。

- 医療費控除を受ける場合

- 目安として、医療費控除との併用により、ふるさと納税の控除上限額が少なくなる金額は、医療費控除額の2%から4.5%程度といわれています。

医療費控除が20万円の場合であれば、20万円の2%~4.5%なので、約4,000円~9,000円程度ふるさと納税の控除上限額が少なくなります。

ただし、多額の医療費控除を利用して所得税率の区分が下がる場合は影響が大きくなります。 - 住宅ローン控除を受ける場合

- 住宅ローン控除は、主に所得税から大きな控除が受けられます。また、所得税から控除しきれない額は住民税からも控除されるため、住宅ローン控除はふるさと納税の控除上限額に大きく影響する可能性が高いといえます。

控除を受けた結果、支払う所得税が0円になり、ふるさと納税の控除は受けられないと考えて断念する方が多いようです。

しかし、住宅ローン控除を行った後でも、住民税の控除上限額に達していない場合はふるさと納税の控除を受けることができるため、断念する前に住宅ローン控除によって住民税の控除の上限額まで達しているか、ぜひ一度ご確認ください。

ふるさと納税の税金控除を受けるには

税金の控除を受けるためには「確定申告」または「ワンストップ特例制度」の申請のいずれかの手続きが必要です。控除上限額内の2,000円を越える部分について税金が控除されます。忘れずに手続きを行いましょう。

- ワンストップ特例制度

- ワンストップ特例制度とは、条件を満たせばふるさと納税の確定申告が不要になる制度です。簡単にふるさと納税の寄附金控除を申請できます。

-

両方に当てはまる方が利用可能です

- ふるさと納税以外の

確定申告が

不要な方

(会社員などの給与所得者) - 1年間(1月~12月)で

ふるさと納税の寄附先が

5自治体以内

の方

- ふるさと納税以外の

- ワンストップ特例制度の詳細を見る

- 確定申告

- 確定申告とは、1年間の所得に対する税金を自分で計算し、税務署へ申告・納税をする手続きを指します。税金控除を受けるためには確定申告をする必要があります。

-

いずれかに当てはまる方が利用可能です

- ふるさと納税以外の

確定申告が

必要な方

(自営業や高所得者の方など) - 1年間(1月~12月)で

ふるさと納税の寄附先が

6自治体以上

の方

- ふるさと納税以外の

- 確定申告の詳細を見る

ふるなびで、ふるさと納税をお楽しみください!

ふるさと納税をもっと知りたい方はこちら

ふるさと納税を知る

よくあるご質問

![\漁業者応援品/根室海鮮市場[直送]お刺身用ほたて貝柱1kg A-28002 ホタテ 帆立 ホタテ貝柱 帆立貝柱 北海道 根室 刺身 刺身用 貝柱 生食 魚介 海鮮](https://cf.furunavi.jp/content/images/common/lazyload_450_300.gif)